Едно твърдение набира популярност в социалните медии през последната една година – че еврозоната е финансова пирамида и веднага щом България влезе в нея, ще започне да плаща дълговете на останалите страни, а българите ще загубят спестяванията си.

Подобна теория се развива и се разпространява във фейсбук и ютюб видеа на икономисти и политици. Във фейсбук има и група „40 причини да не приемем еврото“ с над 5000 последователи и 2700 харесвания.

Според твърденията в посочените видеа еврозоната поддържа изкуствено инфлацията, за да може чрез увеличение на цените, европейските държави да плащат дълга на Италия.

Твърди се още, че в еврозоната няма финансова дисциплина, а тя служи единствено да се оберат резервите на страните-членки и да се разпределят на задлъжнелите държави, което се определя като „Кейнсиански ликвиден капан“.

Ето какво показа нашата проверка на фактите:

Какво е финансова пирамида?

Финансовите пирамиди са забранени в повечето страни по света и представляват форма на измама, при която се събират пари от много хора с обещания за големи печалби. Парите се разпределят между старите членове на пирамидата, а новите губят своите пари. Обикновено самата пирамида не произвежда нищо или не предлага никакви услуги.

Още от определението виждаме, че Еврозоната не може да е пирамида.

Първо, тя не обещава високи печалби, второ парите в нея се разпределят на базата на икономическото развитие на всяка страна-членка, а не на базата нови/стари участници. България до този момент е бенефициент, тоест получава повече пари, отколкото внася в бюджета на Европейския съюз.

Такава ще бъде ситуацията и след приемането ни в еврозоната. Целта е да се изравни стандартът на живот в Европейската общност, така че част от страните да не изостават икономически и по този начин да влошават финансовите показатели на цялата Еврозона.

През 2018 година, например, България е допринесла за бюджета на Европейския съюз с 487 млн. евро, което се равнява на под 1% от брутния вътрешен продукт на България. В замяна е получила финансиране в размер на 2,17 млрд. евро или близо 4 на сто от БВП за тази година. Очаква се страната ни в новия бюджет до 2027 година да получи още 6 млрд. евро само по плана за възстановяване и устойчивост. Първата вноска вече е факт и тя възлиза на 2,7 млрд. лева.

Тук идва и вторият мит – „в еврозоната няма финансова дисциплина“. Нищо подобно, парите в Еврозоната се дават срещу постигнати резултати. В случая с Плана за възстановяване и устойчивост за такива се смятат поети ангажименти, чието изпълнение е започнало – като съдебната реформа, затварянето на въглищните централи, изсветляване на дейността на държавните дружества. Това е и причината България да връща част от евросредствата по оперативни програми в миналото, за които е открито нарушение при разходването.

Митът – нарочно по-висока инфлация

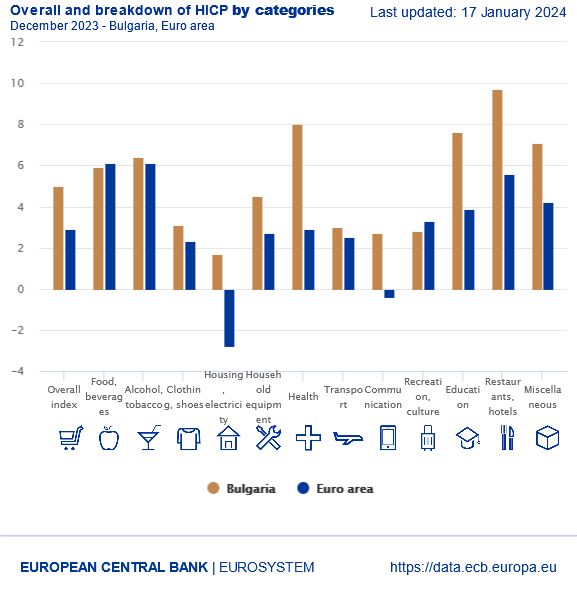

Европейската статистика е категорична – инфлацията в Еврозоната е по-ниска от тази в останалите страни-членки на Европейския съюз. Последните данни са от декември. Именно заради по-високата с 1,5 процентни пункта инфлация в трите страни с най-добър показател България, не покрива до този момент изискванията за приемане в общностния паричен и валутен съюз.

Според официалната статистика средната инфлация в еврозоната е 2,9%, в България за декември тя е 5 на сто. Трите страни с най-ниска инфлация са Италия, Белгия и Латвия – средно 0,63%. Страната ни трябва да постигне най-много 2,13%, за да изпълни Маастрихтстките критерии, за да влезем в еврозоната.

Шансът в момента е на наша страна единствено заради факта, че в България ръстът на цените намалява, а в еврозоната се увеличава. Това, което прави обаче впечатление, е, че ако се разгледат цените в еврозоната и тези у нас, разликата е доста стряскаща. Докато в паричния съюз на еврообщността намаляват цените на електроенергията и другите комунални нужди, в България те продължават да растат и към декември.

Темпът на растеж в цените за някои категории надхвърля или е близо до два пъти като здравеопазването, образованието и ресторантите. И докато до 2010 година кривите на цените се различават от тези в еврозоната много рязко, то след това, страната ни напълно следва тенденциите с разликата, че инфлацията е далеч по-висока.

Ще изчезнат ли спестяванията на българите?

От 1999 година досега еврото е въведено в 20 страни от общо 27 в Европейския съюз. Досега в нито една държава не са изчезнали спестяванията на гражданите ѝ. И ако това не е достатъчен аргумент, вторият е, че България от 2020 година е член на Европейския банков съюз, тоест ЕЦБ наблюдава най-големите банки у нас. Това не се е отразило на спестяванията на българите. Напротив, те се увеличават според статистиката на банката.

За последната година депозитите на бизнеса и на домакинствата са се увеличили с близо 9 на сто към края на ноември 2023 година и възлизат на 122,8 млрд. лева.

България е поела ангажимент да влезе в еврозоната с влизането си в Европейския съюз. Заради това страната ни е т.нар. държава с дерогация. За нея се изготвя всяка година конвергетен доклад. Този доклад показва до каква степен страната ни е готова да приеме еврото и доколко икономиката е достатъчно стабилна, за да понесе такава промяна. Миналият доклад излезе през 2022 година. Вместо да показва, че в страната ни животът е по-добър от този в еврозоната, той показва точно обратното.

„В перспектива съществуват опасения за дългосрочната устойчивост на конвергенцията по отношение на инфлацията в България. Процесът на догонване вероятно ще доведе до положителен диференциал на инфлацията спрямо тази в Еврозоната, тъй като БВП на човек от населението и ценовите равнища в България още са значително под тези в еврозоната. За да се избегне натрупването на прекомерен ценови натиск и на макроикономически дисбаланси, процесът на догонване трябва да бъде подкрепен с подходяща политика”, пише в доклада.

Това още веднъж доказва, че страните, намиращи се в еврозоната, са икономически по-добре отколкото България, която остава сред най-бедните държави, а Северозападна България – сред най-бедните райони. Това доказва и че страната ни няма да бъде приета на всяка цена в паричния и валутен съюз, а само когато това няма да навреди не само на България, но и на останалите страни членки.

Специално внимание трябва да бъде обърнато и на твърдението, че Еврозоната е „Кейнсиански ликвиден капан”. Теоретично това е такава ситуация в икономиката, при която краткосрочните лихвени проценти са нулеви и инвеститорите нямат интерес от капиталови и дългосрочни инвестиции, а централните банки не могат да влияят със свои мерки, като например печатането на пари, за подобряване на ситуацията и икономиките изпадат в дълбока рецесия. Ако изолираме Европейския съюз, той може да отговори в цялост на това определение. Отговорът обаче не е толкова прост. Тук икономистите се делят на две групи.

Едните смятат, че все пак централните банки имат своите инструменти, а другите, че САЩ, Европейският съюз и Китай отдавна са в този капан. Така на практика твърдението се обезсмисля, ако е вярно, че целият свят е в Кейнскиански капан, то и България попада в него, без да е член на Еврозоната. Ако пък е вярно, че централните банки могат да влияят, значи страната ни не е в капан. От година лихвите в Европейския съюз се покачват постепенно и се очаква тази тенденция да продължи, така че първото условие за интерес към дългосрочни инвестиции не е налице.

Заключение:

Твърдението, че еврозоната е финансова пирамида, която ще вземе парите на българите, е невярно. България продължава да получава повече пари от ЕС, отколкото внася, съобщава БНТ.